Non è proprio vero che nella creazione di un grafico a colonne l’Excel assegni in modo del tutto casuale i dati sugli assi, ma al contrario lo fa secondo una precisa logica. Infatti assegnerà, per impostazione predefinita, l’ASSE ORIZZONTALE ai dati più numerosi tra righe e colonne.

Ti riporto due esempi: intervallo A e intervallo B

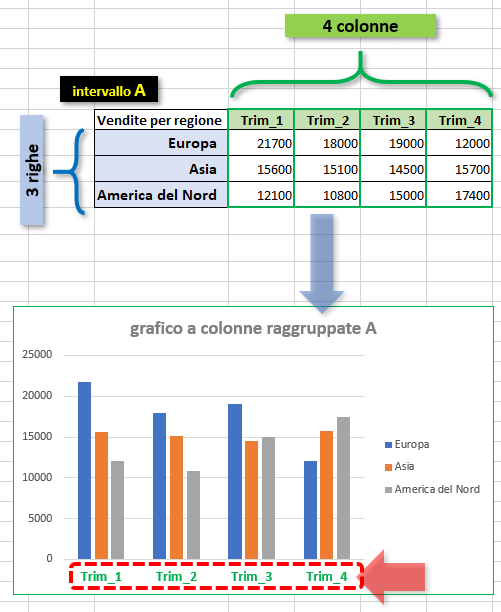

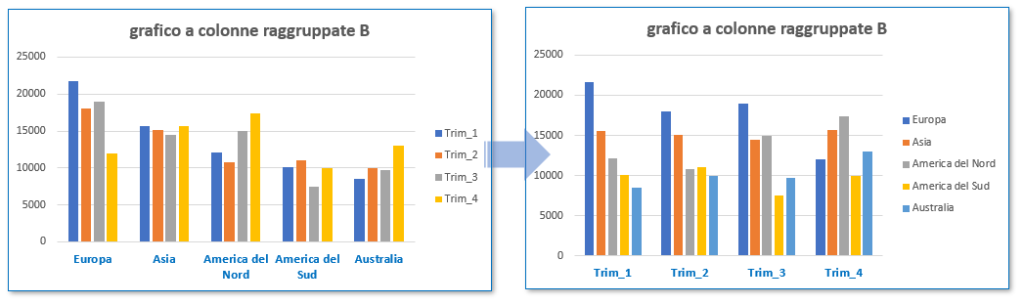

Nell’intervallo A ci sono 3 righe (regioni) e 4 colonne (trimestri)

L’ASSE ORIZZONTALE verrà assegnato alle colonne (trimestri) perché sono 4 e quindi in numero superiore alle righe (regioni) che sono solo 3;

intervallo A: sull’asse orizzontale sono visualizzati i 4dati relativi ai trimestri (4>3)

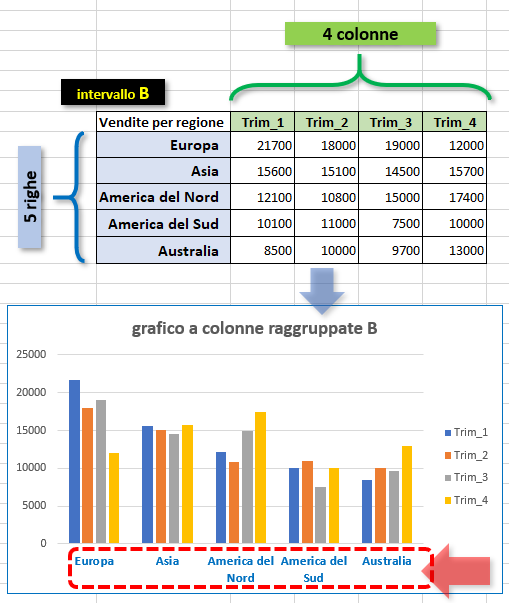

secondo caso: intervallo B

Nell’intervallo B invece è maggiore il numero delle righe 5 (regioni) mentre le colonne sono solo 4 (trimestri);

L’ASSE ORIZZONTALE verrà assegnato, per impostazione predefinita, alle righe (regioni) perché sono 5 e quindi in numero superiore alle colonne (trimestri) che sono solo 4;

intervallo B: sull’asse orizzontale sono visualizzati i 5 dati relativi alle regioni (5>4)

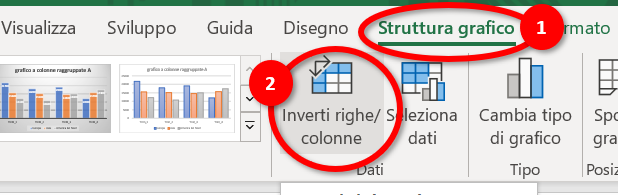

Tuttavia è possibile INVERTIRE rapidamente la distribuzione delle righe e delle colonne utilizzando il comando “INVERTI RIGHE E COLONNE”

per cui nel primo caso (intervallo A) avremo:

intervallo A: dopo aver cliccato su INVERTI Righe/Colonne, le 3 regioni sostituiscono i 4 trimestri

… e nel secondo caso (intervallo B):

intervallo B: dopo aver cliccato su INVERTI Righe/Colonne, i 4 trimestri sostituiscono le 5 regioni

Calcola il valore ATTUALE (e non futuro) di un investimento sulla base di una serie di pagamenti futuri, cioè quanto vale un capitale nel momento in cui mi impegno a fare dei versamenti per un certo numero di anni (a un tasso d’interesse costante).

Funzione VAL.FUT (Valore FUTURO):

Volendo pianificare un risparmio, calcola a quanto ammonterà in futuro il nostro capitale se facessimo dei versamenti periodici alla banca (in genere mensili) sulla base di un tasso d’interesse costante.

Funzione RATA:

Calcola l’importo della rata, in genere mensile, da restituire a una banca per un prestito ricevuto, in base a un tasso d’interesse costante secondo una periodicità assegnata che potrebbe essere mesi, trimestri, anni…;

Funzione VA (Valore ATTUALE)

Calcola il valore ATTUALE (e non futuro) di un investimento sulla base di una serie di pagamenti futuri, cioè quanto vale un capitale nel momento in cui mi impegno a fare dei versamenti per un certo numero di anni (a un tasso d’interesse costante).

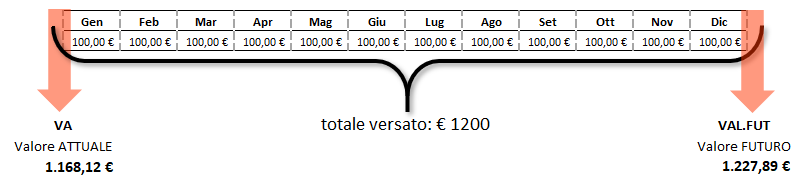

Se a partire da gennaio fino a dicembre io facessi 12 versamenti mensili da € 100 (a un tasso d’interesse costante) il mio capitale a Gennaio sarebbe meno dell’intera somma che verso in tutto l’anno perché “pago” la disponibilità immediata (questo è il VA o VALORE ATTUALE); se invece li riscattassi a Dicembre, (dopo 12 mesi) sarebbe di più di quanto versato nell’intero anno poiché la disponibilità era a favore della banca che in cambio mi riconosce un interesse (questo è il VAL.FUT o VALORE FUTURO). Es. verso € 100 al mese per 12 mesi (totale € 1200) a un tasso d’interesse costante del 5%;

La somma di denaro presa subito è inferiore a quella che prenderemmo tra un anno.

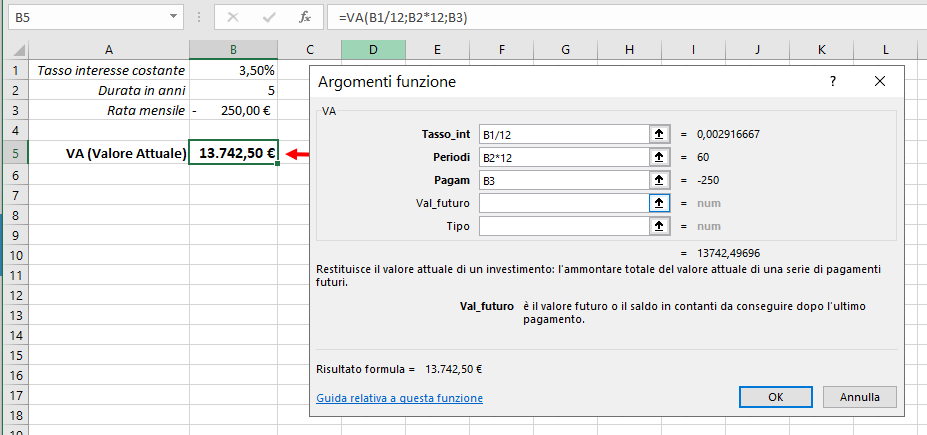

Un esempio pratico in cui applicare la funzione VA potrebbe essere quando decidiamo di acquistare una nuova automobile che costa 20 mila euro e siamo disposti a pagare una rata mensile di 250 euro per 5 anni (non oltre perché magari, poi, vogliamo poterla rivendere). La concessionaria ci accorderà questo pagamento rateale a fronte di un tasso d’interesse ad esempio del 3,5%. È chiaro che dovremo versare un anticipo per compensare l’intera spesa. Quanto dovremo versare di anticipo? Per poterlo calcolare dovremo quindi capire a quanto ammonta il VALORE ATTUALE (VA) dei nostri 5 anni di versamento e quindi sottrarlo al costo complessivo dell’autovettura.

Svolgimento: Calcoliamo il VA (Valore attuale) dei nostri 5 anni di versamenti riportando su un foglio di calcolo:

B1: – il tasso d’interesse annuale;.

B2: – La durata del versamento espressa in anni (poiché deve essere coerente col tasso d’interesse che è annuale) che moltiplicheremo per quanti pagamenti intendiamo fare all’anno ad esempio per 12 se faremo pagamenti mensili, oppure per 4 per pagamenti trimestrali, ecc…

B3: – l’importo che siamo disposti a pagare (con segno negativo perché per noi è una passività)

Posizioniamoci in B5 e lanciamo la funzione VA dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B1) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B2) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B3) è l’importo che vogliamo versare preceduto dal segno “meno” perché per noi è una passività, cioè denaro che dovremo pagare;

funzione VA

Risultato € 13.742,50 questo è il VALORE ATTUALE dei nostri pagamenti futuri.

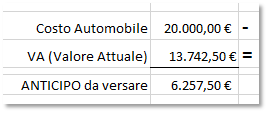

Sulla base del VALORE ATTUALE possiamo anche stabilire quanto dovremo versare come ANTICIPO:

se l’autovettura costa € 20.000,00, sottraendo € 13.742,50, dovremmo versare € 6.257,50.

N.B. sul foglio di calcolo cambiando a piacere l’importo della rata mensile o del numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

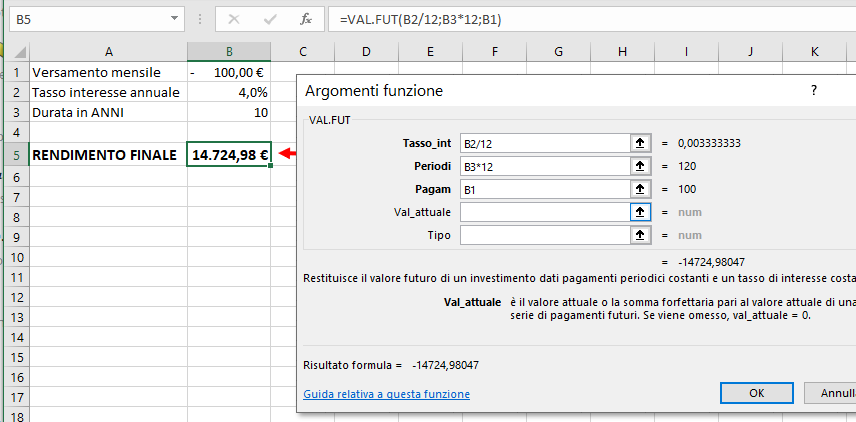

Funzione VAL.FUT (Valore FUTURO):

La funzione VAL.FUT (Valore Futuro) calcola quanto ci renderà un investimento sulla base di versamenti periodici che andremo a effettuare a un tasso d’interesse annuo costante.

Ad esempio se versassimo 100 euro per 10 anni ad una banca che ci offre in cambio un interesse al 4%, quanto denaro potremmo riscattare tra vent’anni?

Usiamo un foglio di calcolo per calcolare il RENDIMENTO FUTURO:

B1: – inseriamo l’importo di quanto vogliamo versare ogni mese;

B2: – inseriamo il tasso d’interesse annuale offerto dalla banca;

B3: – inseriamo la durata dei nostri pagamenti espressa in anni (per coerenza col tasso d’interesse anch’esso annuale);

Posizioniamoci in B5 e lanciamo la funzione VAL.FUT dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B2) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B3) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B1) è l’importo che vogliamo versare preceduto dal segno “meno” perché per noi è una passività, cioè denaro che dovremo pagare;

Il nostro RENDIMENTO FINALE, cioè il VALORE FUTURO del nostro investimento sarà € 14.724,98.

N.B. sul foglio di calcolo cambiando a piacere l’importo della rata mensile o del numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

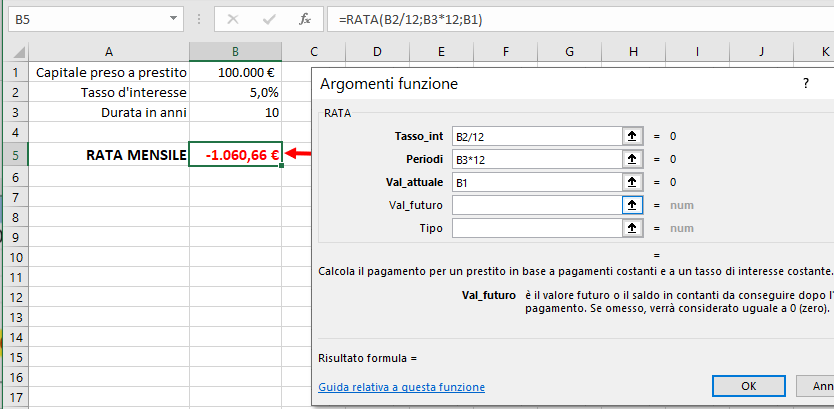

Funzione RATA:

Calcola l’importo della rata, in genere mensile, da restituire a una banca per un prestito ricevuto, in base a un tasso d’interesse costante secondo una periodicità assegnata che potrebbe essere mesi, trimestri, anni…;

Ad esempio otteniamo un prestito dalla banca di 100.000 euro che dovremo restituire dilazionato in rate mensili per la durata di 10 anni. La banca applica un tasso d’interesse fisso annuale del 5%; Quanto sarà l’importo di ogni singola rata mensile?

Usiamo un foglio di calcolo per calcolare il RENDIMENTO FUTURO:

B1: – inseriamo l’importo di quanto ci è stato prestato;

B2: – inseriamo il tasso d’interesse applicato dalla banca alla somma che dobbiamo restituire;

B3: – inseriamo la durata dei nostri pagamenti espressa in anni (per coerenza col tasso d’interesse anch’esso annuale);

Posizioniamoci in B5 e lanciamo la funzione RATA dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B2) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B3) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B1) è l’importo che ci è stato prestato e che dovremo restituire;

La RATA mensile che dovremo restituire per 10 anni è € 1060,66 il numero è preceduto dal “meno” perché perché sono soldi che dovremo sborsare e quindi costituiscono passività

N.B. sul foglio di calcolo cambiando a piacere l’importo preso a prestito o il numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

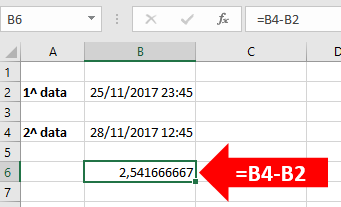

Ciao Franca, per risolvere il tuo problema ho creato e utilizzato il “FORMATO PERSONALIZZATO“;

Inserisci le due date con orario in due celle di Excel, (es. B2 e B4, come nella figura che segue) e, dopo averle selezionate, utilizzando il tasto destro del mouse, vai su “Formato celle” -> “Numero” -> “Personalizzato” e scegli il formato “gg/mm/aaaa hh:mm” per ciascuna delle due celle…

Ora spostati in una cella qualsiasi (es. B6) e calcola la differenza tra la data/ora successiva e la precedente “=B4-B2” (uguale B4 meno B2)… otterrai un numero generico (es. 2,541...) vedi foto che segue

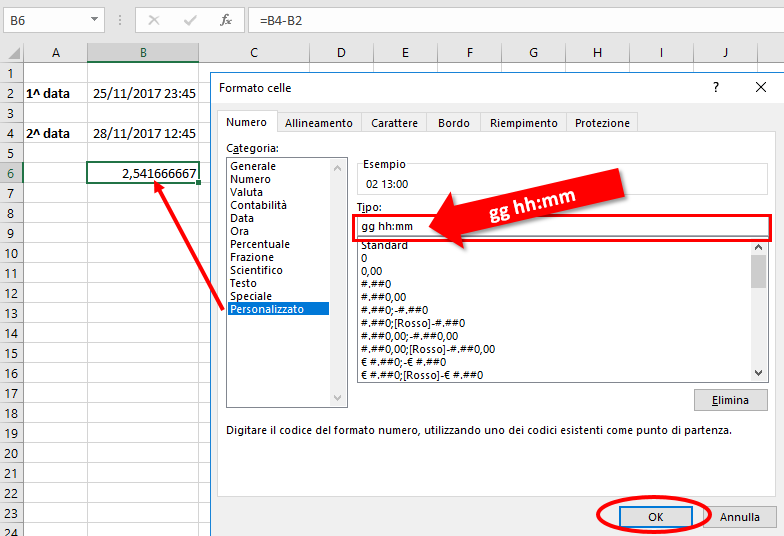

Ora dovrai CREARE un nuovoFormato Personalizzato per cella B6 che soddisferà la tua esigenza… ,

Clic col tasto destro del mouse sulla cella B6 -> Formato celle -> Numero -> Personalizzato … vai nella casella Tipo e scrivi tu “gg hh:mm” è un formato personalizzato che ti restituirà Giorni, Ore e Minuti, quindi conferma con OK (vedi foto che segue)…

… quindi potrai vedere che tra le tue date intercorrono 2 giorni, 13 ore e 0 minuti!!!

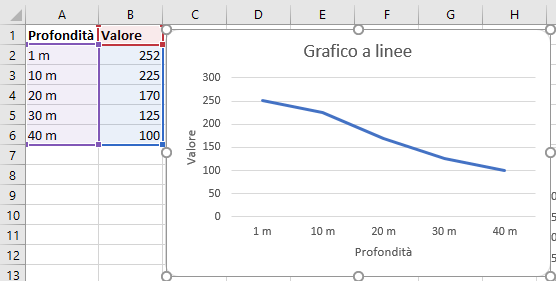

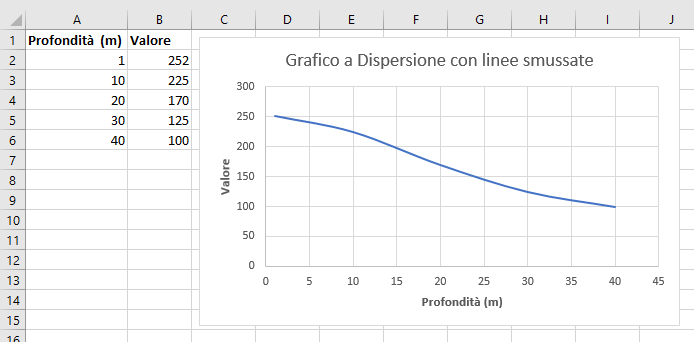

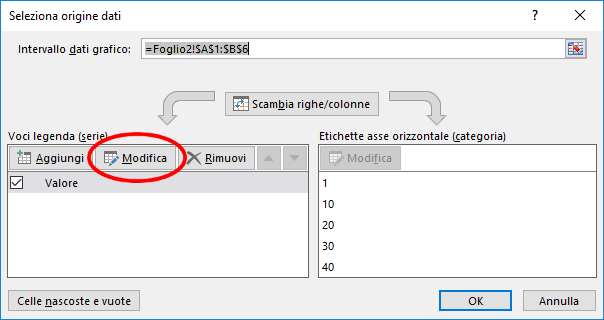

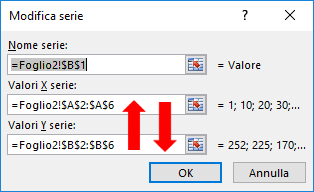

Ciao Luca, per risolvere il tuo problema ho utilizzato il GRAFICO A DISPERSIONE CON LINEE SMUSSATE, dopo aver tolto le “m” e lasciato il solo valore numerico nelle celle (A2:A6);

se non ti trovi con le serie nel grafico, seleziona il grafico, quindi clicca nella barra di Excel su “Strumenti grafico -> Progettazione -> Seleziona dati” Dopo aver selezionato il grafico, clic su “SELEZIONA DATI”…Nella finestra “Seleziona origine dati” fai clic su “MODIFICA“… quindi scegli cosa vuoi negli assi per una determinata serie dati. ……rinomina gli Assi e il gioco è fatto!

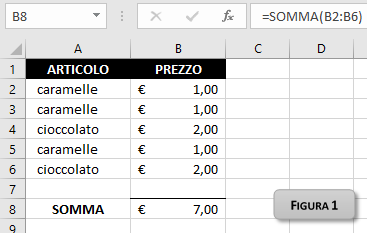

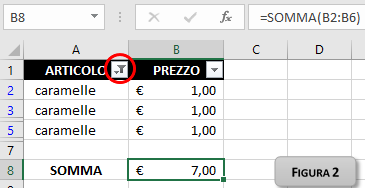

Ciao, per ottenere la somma alla fine di una tabella filtrata devi usare il SUBTOTALE e non la somma.

Infatti nell’esempio in Figura 1 c’è il dettaglio per una serie di spese in dolciumi,

qualora applicassimo un Filtro per visualizzare la sola spesa per le Caramelle (Figura 2) la formula della Somma continuerebbe a restituire il valore “€ 7,00” invece del previsto “€ 3,00”, questo perché la funzione Somma continuerà a considerare ancora anche i dati nascosti dal Filtro.

Per visualizzare il totale della spesa per i soli dati visibili (Caramelle), dovremo utilizzare la funzione Subtotale come segue (Figura 3):

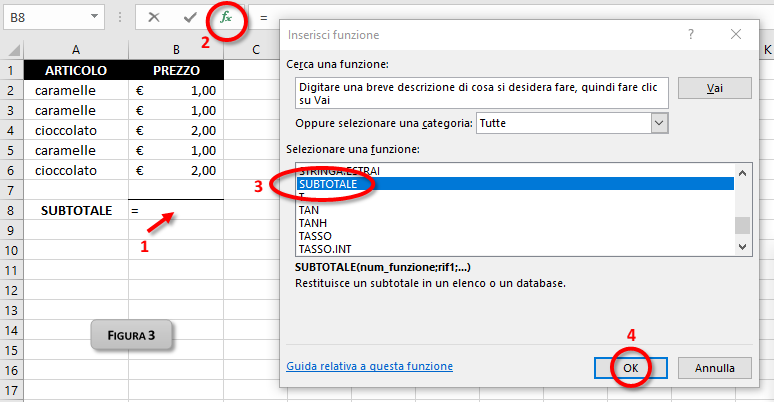

1 – posizionarsi nella cella dove si vuole applicare la formula (es. B8);

2 – cliccare sul tasto Inserisci Funzione;

3 – cercare e quindi selezionare la funzione Subtotale;

4 – confermare cliccando su OK;

(Figura 4)

5 – Indicare in Rif1 l’intervallo di celle di cui si vuole vedere il Subtotale;

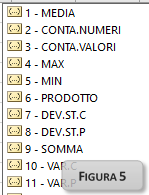

6 – Inserire in Num_funzione il numero “9”;

La formula del Subtotale è molto versatile, infatti inserendo il numero “9” visualizzerà la somma dei dati visibili, se invece del numero “9” inserissimo il numero “1” potremmo visualizzare la Media dei dati filtrati, con il “2” il Conteggio, ecc.. (Figura 5);

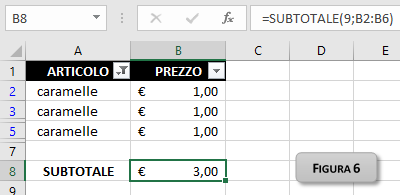

Ora applicando un filtro al nostro intervallo di dati, potremmo visualizzare il totale parziale per la sola spesa sostenuta per le Caramelle o per il Cioccolato (Figura 6).

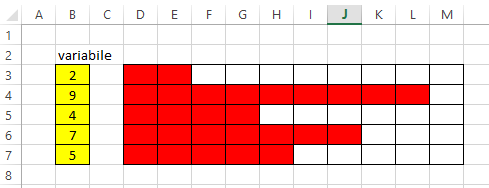

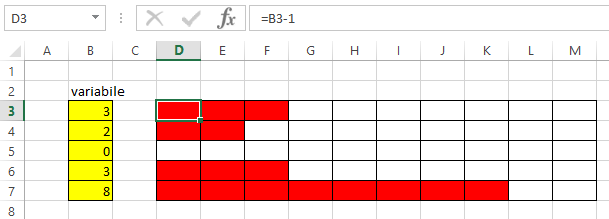

Formattare le celle in base a un valore variabile contenuto in un’altra cella

Ciao Andrea, spero di aver capito bene il problema:

Le celle gialle contengono i numeri variabili, le celle invece contenute nell’intervallo (D3:M7) si dovranno colorare in funzione del numero variabile;

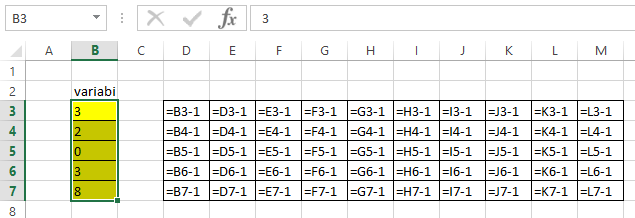

prendiamo in esame la prima riga, dove nella cella B3 c’è il numero variabile “3”

inserire nella cella D3 la formula "=B3-1"

nella cella E3 la formula "=D3-1"

nella cella F3 la formula "=E3-1"

nella cella G3 la formula "=F3-1"

nella cella H3 la formula "=G3-1"

e continuare come nella foto che segue

Quindi selezionare l'intervallo di celle (D3:M3) e:

applicare colore carattere "bianco"

e una formattazione condizionale che colori di rosso tutte le celle

che nell'intervallo (D3:M3) contengano un numero ">=0"

Ora al variare delle variabili si coloreranno un numero di celle sulla stessa riga pari al numero inserito.

Ogni volta che proviamo a scrivere in una cella un numero come frazione, cioè facendo seguire al numeratore lo “slash” e poi il denominatore, lo vedremmo convertito in formato data. Infatti scrivendo “1/2” vedremmo nella cella la data “1-gen“.

Quindi selezionare l'intervallo di celle (D3:M3) e:

applicare colore carattere "bianco"

e una formattazione condizionale che colori di rosso tutte le celle

che nell'intervallo (D3:M3) contengano un numero ">=0"

Quindi selezionare l'intervallo di celle (D3:M3) e:

applicare colore carattere "bianco"

e una formattazione condizionale che colori di rosso tutte le celle

che nell'intervallo (D3:M3) contengano un numero ">=0"