Funzione VA (Valore ATTUALE):

Calcola il valore ATTUALE (e non futuro) di un investimento sulla base di una serie di pagamenti futuri, cioè quanto vale un capitale nel momento in cui mi impegno a fare dei versamenti per un certo numero di anni (a un tasso d’interesse costante).

Funzione VAL.FUT (Valore FUTURO):

Volendo pianificare un risparmio, calcola a quanto ammonterà in futuro il nostro capitale se facessimo dei versamenti periodici alla banca (in genere mensili) sulla base di un tasso d’interesse costante.

Funzione RATA:

Calcola l’importo della rata, in genere mensile, da restituire a una banca per un prestito ricevuto, in base a un tasso d’interesse costante secondo una periodicità assegnata che potrebbe essere mesi, trimestri, anni…;

Funzione VA (Valore ATTUALE)

Calcola il valore ATTUALE (e non futuro) di un investimento sulla base di una serie di pagamenti futuri, cioè quanto vale un capitale nel momento in cui mi impegno a fare dei versamenti per un certo numero di anni (a un tasso d’interesse costante).

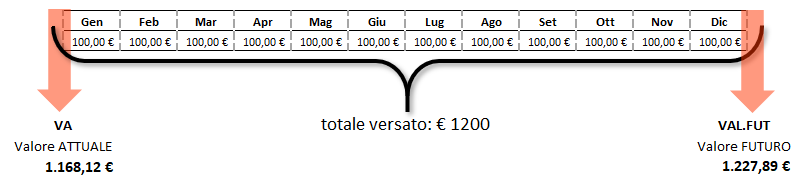

Se a partire da gennaio fino a dicembre io facessi 12 versamenti mensili da € 100 (a un tasso d’interesse costante) il mio capitale a Gennaio sarebbe meno dell’intera somma che verso in tutto l’anno perché “pago” la disponibilità immediata (questo è il VA o VALORE ATTUALE); se invece li riscattassi a Dicembre, (dopo 12 mesi) sarebbe di più di quanto versato nell’intero anno poiché la disponibilità era a favore della banca che in cambio mi riconosce un interesse (questo è il VAL.FUT o VALORE FUTURO). Es. verso € 100 al mese per 12 mesi (totale € 1200) a un tasso d’interesse costante del 5%;

Un esempio pratico in cui applicare la funzione VA potrebbe essere quando decidiamo di acquistare una nuova automobile che costa 20 mila euro e siamo disposti a pagare una rata mensile di 250 euro per 5 anni (non oltre perché magari, poi, vogliamo poterla rivendere). La concessionaria ci accorderà questo pagamento rateale a fronte di un tasso d’interesse ad esempio del 3,5%. È chiaro che dovremo versare un anticipo per compensare l’intera spesa. Quanto dovremo versare di anticipo? Per poterlo calcolare dovremo quindi capire a quanto ammonta il VALORE ATTUALE (VA) dei nostri 5 anni di versamento e quindi sottrarlo al costo complessivo dell’autovettura.

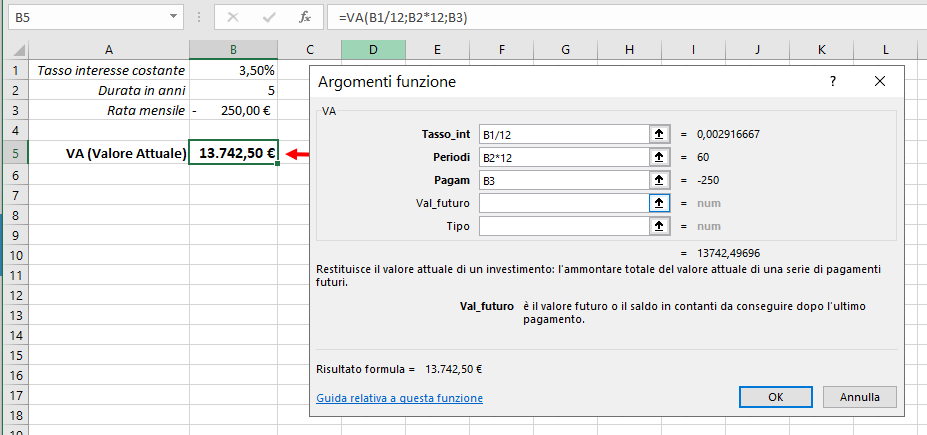

Svolgimento: Calcoliamo il VA (Valore attuale) dei nostri 5 anni di versamenti riportando su un foglio di calcolo:

B1: – il tasso d’interesse annuale;.

B2: – La durata del versamento espressa in anni (poiché deve essere coerente col tasso d’interesse che è annuale) che moltiplicheremo per quanti pagamenti intendiamo fare all’anno ad esempio per 12 se faremo pagamenti mensili, oppure per 4 per pagamenti trimestrali, ecc…

B3: – l’importo che siamo disposti a pagare (con segno negativo perché per noi è una passività)

Posizioniamoci in B5 e lanciamo la funzione VA dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B1) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B2) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B3) è l’importo che vogliamo versare preceduto dal segno “meno” perché per noi è una passività, cioè denaro che dovremo pagare;

Risultato € 13.742,50 questo è il VALORE ATTUALE dei nostri pagamenti futuri.

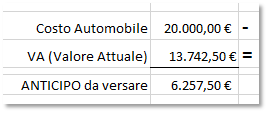

Sulla base del VALORE ATTUALE possiamo anche stabilire quanto dovremo versare come ANTICIPO:

se l’autovettura costa € 20.000,00, sottraendo € 13.742,50, dovremmo versare € 6.257,50.

N.B. sul foglio di calcolo cambiando a piacere l’importo della rata mensile o del numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

Funzione VAL.FUT (Valore FUTURO):

La funzione VAL.FUT (Valore Futuro) calcola quanto ci renderà un investimento sulla base di versamenti periodici che andremo a effettuare a un tasso d’interesse annuo costante.

Ad esempio se versassimo 100 euro per 10 anni ad una banca che ci offre in cambio un interesse al 4%, quanto denaro potremmo riscattare tra vent’anni?

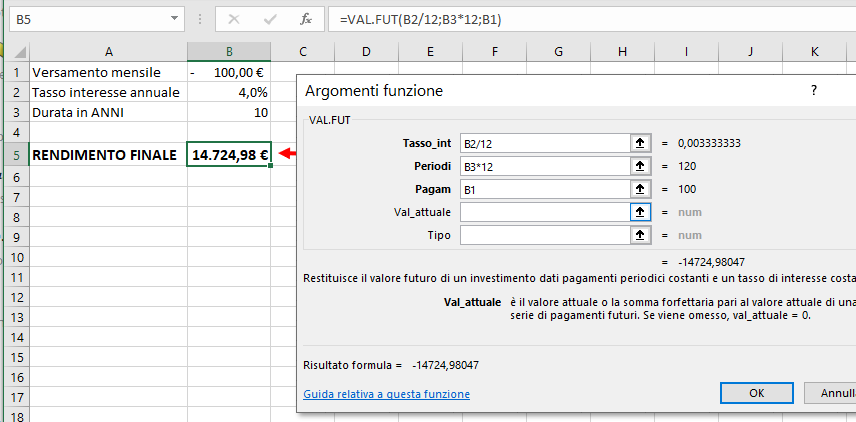

Usiamo un foglio di calcolo per calcolare il RENDIMENTO FUTURO:

B1: – inseriamo l’importo di quanto vogliamo versare ogni mese;

B2: – inseriamo il tasso d’interesse annuale offerto dalla banca;

B3: – inseriamo la durata dei nostri pagamenti espressa in anni (per coerenza col tasso d’interesse anch’esso annuale);

Posizioniamoci in B5 e lanciamo la funzione VAL.FUT dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B2) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B3) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B1) è l’importo che vogliamo versare preceduto dal segno “meno” perché per noi è una passività, cioè denaro che dovremo pagare;

Il nostro RENDIMENTO FINALE, cioè il VALORE FUTURO del nostro investimento sarà € 14.724,98.

N.B. sul foglio di calcolo cambiando a piacere l’importo della rata mensile o del numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

Funzione RATA:

Calcola l’importo della rata, in genere mensile, da restituire a una banca per un prestito ricevuto, in base a un tasso d’interesse costante secondo una periodicità assegnata che potrebbe essere mesi, trimestri, anni…;

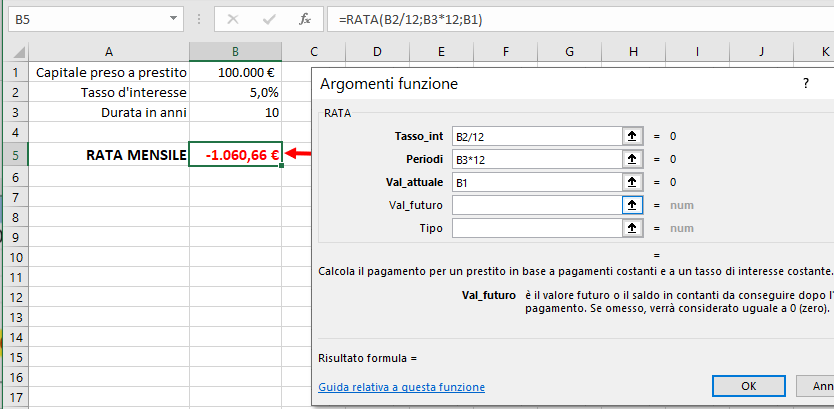

Ad esempio otteniamo un prestito dalla banca di 100.000 euro che dovremo restituire dilazionato in rate mensili per la durata di 10 anni. La banca applica un tasso d’interesse fisso annuale del 5%; Quanto sarà l’importo di ogni singola rata mensile?

Usiamo un foglio di calcolo per calcolare il RENDIMENTO FUTURO:

B1: – inseriamo l’importo di quanto ci è stato prestato;

B2: – inseriamo il tasso d’interesse applicato dalla banca alla somma che dobbiamo restituire;

B3: – inseriamo la durata dei nostri pagamenti espressa in anni (per coerenza col tasso d’interesse anch’esso annuale);

Posizioniamoci in B5 e lanciamo la funzione RATA dove:

Tasso_Int: inseriremo il tasso d’interesse (cella B2) che, essendo annuale, va diviso per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va diviso per 12, per i trimestrali diviso per 4, ecc …

Periodi: (cella B3) la durata espressa in anni che va moltiplicata per il numero di pagamenti che faremo all’anno, esempio per pagamenti mensili va moltiplicato per 12, per i trimestrali moltiplicato per per 4, ecc …

Pagam: (cella B1) è l’importo che ci è stato prestato e che dovremo restituire;

La RATA mensile che dovremo restituire per 10 anni è € 1060,66 il numero è preceduto dal “meno” perché perché sono soldi che dovremo sborsare e quindi costituiscono passività

N.B. sul foglio di calcolo cambiando a piacere l’importo preso a prestito o il numero di anni otteniamo automaticamente un infinito numero di nuove possibilità.

Buona vita

Urbano